CIRCUITOMATOGROSSO

PANORAMA

P

G

3

CUIABÁ, 24 A 30 DE OUTUBRO DE 2013

MINHA CASA

Mercado imobiliário, no entanto, reclama da falta de investimento em imóveis de luxo na Capital.

Por: Diego Frederici Fotos: Mary Juruna.

Já são R$ 437 milhões financiados

A demanda por

crédito imobiliário vem

crescendo nos últimos

anos no Brasil. Segundo

dados da Associação

Brasileira das Entidades

de Crédito Imobiliário e

Poupança (ABECIP), em

2016, a participação no

Produto Interno Bruto

desse tipo de

financiamento será de

9,8%; atingindo a cifra

de mais R$ 600 bilhões.

Mato Grosso, um Estado

predominantemente

agrícola, também

aproveita a onda de

investimentos em

imóveis, sobretudo em

programas do Governo

Federal, como o

Minha

Casa, Minha Vida.

De acordo com o

gerente de mercado da

superintendência do

Banco do Brasil em

Mato Grosso, Levi

Carneiro Nepomuceno,

só em 2013, foram

financiados mais de R$

437 milhões em todo o

Estado para o

programa. Para ele o

mercado está aquecido,

pois, diferente de outros

países, que possuem

participação bem mais

contundente no PIB em

financiamentos

imobiliários, o Brasil só

tem a crescer em valores

e número de operações

de crédito para adquirir

imóveis.

Sobram ofertas para classe

D, faltam imóveis de luxo

O presidente do

Conselho Regional de

Corretores de Imóveis de

Mato Grosso (Creci), Ruy

Pinheiro, reconhece a

importância do programa

Minha Casa Minha vida

na redução do déficit

habitacional na Capital,

que é de 29 mil unidades.

No entanto, observa que

o programa atende

apenas a demanda na

classe D. Pinheiro reclama

da pouca oferta, no atual

momento, de unidades

para a classe A. “A

predominância é para as

faixas C e D, com

estabilidade na classe

Copa do Mundo aquece

mercado imobiliário

Nos últimos 15 anos,

o crescimento médio do

mercado - volume de

transações e lançamento

de imóveis - está na órbita

de 5,2%, na média, com o

detalhe que, de 2010 para

cá, o crescimento foi de

12% em 2010, 8% no ano

seguinte e 14%3% em

2012. Neste ano, com

números do primeiro

semestre, a variação

continua positiva na ordem

de 9%. Um dos fatores que

contribuem para o cenário

são os investimentos em

infraestrutura com o

advento da Copa 2014. A

média do mercado

imobiliário na economia,

média”, observa o

presidente do Creci,

citando os condomínios

de luxo, fechados, como

Florais, Belvedere,

Alphaville, como as

principais alternativas, já

que as torres (edifícios

residenciais) com um

dormitório são poucos.

Ruy PInheiro vê com

otimismo os próximos

anos, mas entende que o

avanço do mercado é

pelo fortalecimento da

categoria, pela união de

entidades como Creci,

Sindicato da Construção e

da Habitação, e pelos

investimentos da iniciativa

privada, abertura de juros

e as facilidades relativas

ao desenvolvimento do

País

enfocando apenas de

Cuiabá, é de injeção de

recursos na casa dos 2,03

bilhões/ano, segundo

dados do Creci-MT. O

mercado imobiliário é

monitorado, normatizado e

administrado pelo Creci,

hoje com perto de 5 mil

corretores e 900 empresas

(construtoras,

incorporadoras e

imobiliárias) em todo o

Estado.

“Em um ano, a

demanda por crédito

imobiliário mais do que

dobrou em Mato Grosso,

crescendo 125% em

2013. Como esses

custeios representam

menos de 10% na fatia

do PIB brasileiro –

diferente de outros

países – a demanda por

imóveis só irá aumentar.

O programa

Minha

Casa, Minha Vida

, por

exemplo,

tem

financiamento previsto

de mais de R$ 437

milhões. Se

considerarmos que cada

uma dessas casas possui

empréstimo médio de R$

100 mil, então é possível

construir mais de quatro

mil e trezentas casas com

o montante”, diz ele.

Em recente decisão

do Conselho Monetário

Nacional (CMN), no dia

trinta de setembro de

2013, o valor teto para

financiamento da casa

própria, com utilização

dos recursos do Fundo

de Garantia do Tempo

de Serviço (FGTS), subiu

de R$ 500 mil para R$

650 mil - salvo São

Paulo, Rio de Janeiro e

Distrito Federal, cujo

montante é R$ 750 mil,

com limite de custeio de

80% do valor do imóvel.

Porém, se este for

adquirido pelo Sistema

de Amortização

Constante (SAC), o

percentual pode atingir

90%. Levi, no entanto,

pontua que existem

linhas de crédito

imobiliário para todo

perfil de consumidor,

inclusive os que se

encontram nas camadas

mais abastadas da

sociedade. O

especialista da área

financeira cita o CH

(Carteira Hipotecada)

onde o cliente tem a

possibilidade de custear

até R$ 10 milhões. Em

ambas as faixas de

renda, ele destaca as

condições do negócio,

que possuem atrativos

que vão desde a

carência do início do

pagamento da dívida

até as taxas de juros.

“Tanto no Sistema

Financeiro Habitacional

[SFH] quanto na Carteira

Hipotecada [CH], ambos

destinados a pessoa

física, há boas

vantagens, como

carência de 6 meses para

começar a quitar a

dívida, além de taxas

que correspondem,

respectivamente a 7,8% e

9% ao ano”, finaliza ele.

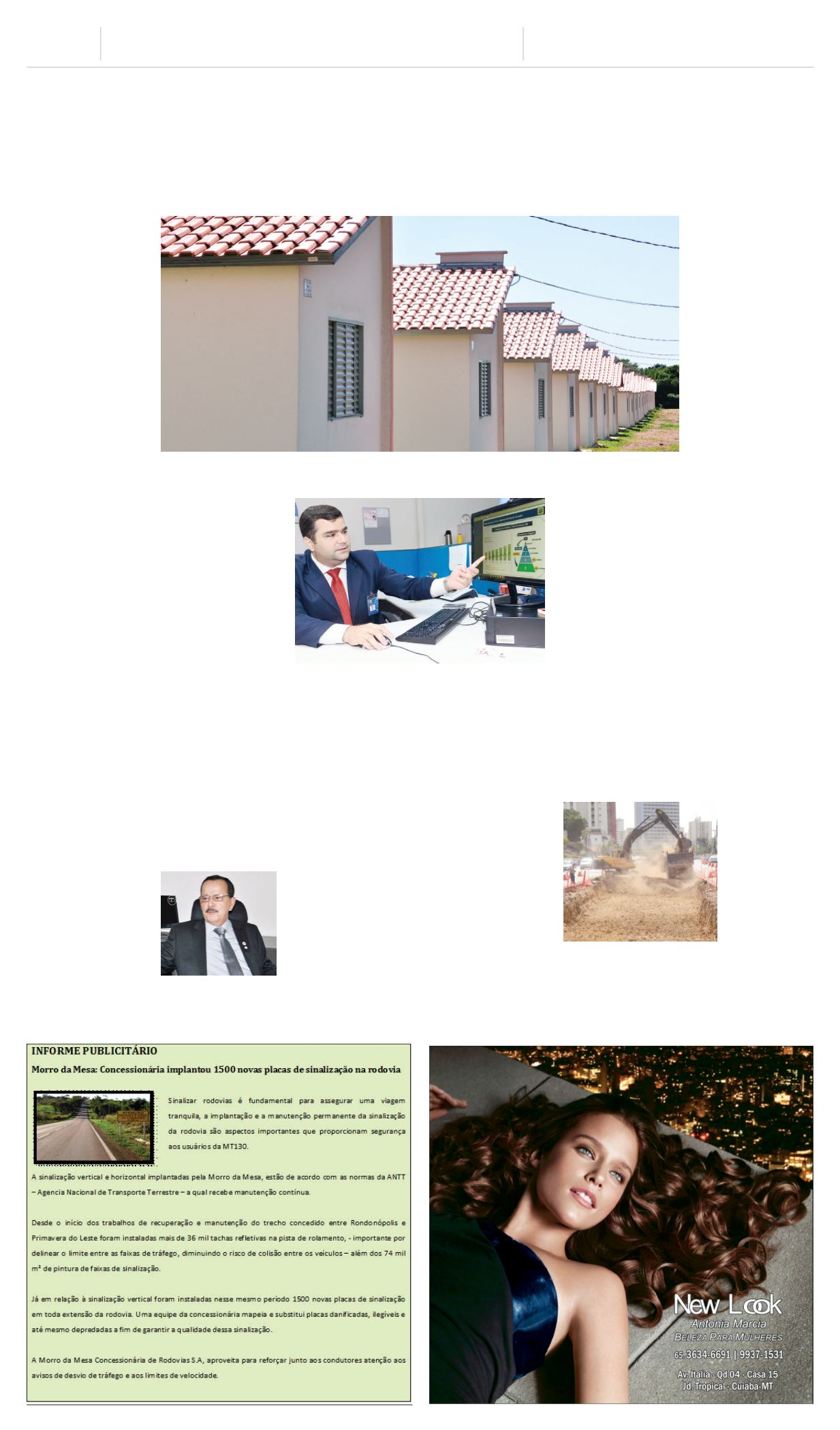

P r og r ama

Mi nha Ca s a , Mi nha V i da

a j udou a aumen t a r a demanda po r

c r éd i t o imob i l i á r i o em 2013 , que sub i u ma i s de 125% em r e l ação a 2012

Segundo o gerente de mercado da superintendência

do Banco do Brasil em Mato Grosso, Levi

Nepomuceno, procura por imóveis só irá aumentar

Ruy Pinheiro, presidente

do Creci-MT, fala que

os investimentos são

os

feitos sobretudo para as

do p

classes C e D

Ob r a s pu x am

i n v e s t i me n t o s

i mo b i l i á r i o s

em Cu i abá ,

qu e no s

ú l t i mo s

qu i n z e ano s

t e v e

c r e s c i me n t o

méd i o de

5 , 2% ao ano